智慧停車,讓找停車位不再是阻礙出行的“攔路虎”

國務院轉發四部門發布的《關于推動城市停車設施發展意見》,城市停車成為政府重點建設對象。

2021年5月24日,國務院辦公廳轉發國家發展改革委等四部門《關于推動城市停車設施發展意見》的通知。意見中明確提出,新建居住社區嚴格按照城市停車規劃和居住社區建設標準建設停車位。鼓勵有條件的城市加快實施城市新行動,結合老舊小區、老舊廠區、老舊街區、老舊樓宇等改造,積極擴建新建停車設施,地方各級財政可合理安排資金予以統籌支持。

支持停車裝備制造企業強化自主創新,加強機械式停車裝備等研發,打造自主品牌。鼓勵電子不停車快捷收費系統在停車設施應用。統籌推進路內停車和停車設施收費電子化建設,并按一定比例配建新能源小汽車、公交車等充電設施。加快應用大數據、物聯網、第五代移動通信(5G)、“互聯網+”等新技術新模式,開發移動終端智能化停車服務應用。政府的大力扶持使智慧停車場覆蓋率提升,為智慧停車行業的增長增添動力。

中國智慧停車處于3.0階段,停車場實現無人化管理,車主從入庫、繳費到出庫一系列操作皆自助完成

智慧停車的出現可以有效地解決傳統停車場和車主的問題。智慧停車利用停車位為基礎,結合無線通訊、移動終端、GPS定位、GIS等技術打造城市停車位的采集、管理、查詢、預定及導航服務。智慧停車目的在于幫助車主更便捷地獲得周邊停車場的空余車位信息及自動繳停車費,實現停車位資源利用率的******化和車主停車服務的***優化。

智慧停車的發展從狹義至廣義包括車位、停車場、城市三個層級。在車位級,視頻樁、地磁感應、智能車位鎖三大主流技術幫助停車場實現自動計費與車位聯網。在停車場級,主要核心應用包括車牌識別、車位管理、不停車收費,縮短車輛進出時所耗費的時間。在城市級,多個停車場數據上傳至城市云平臺,形成一張網,進行集中化管理。***終智慧停車需達到城市級的運營,才能解決停車難、管理難的問題。

中國智慧停車產業鏈上游為設備供應商,準入門檻低;中游為智慧停車解決方案提供商,同質化嚴重;下游為需求方,整體智慧停車覆蓋率低智慧停車產業上游分軟件設備與硬件設備,其中軟硬件成本分別占整體智慧停車的40%和60%。硬件廠商主要集中在深圳、杭州、武漢等制造業發達地區。智慧停車硬件技術相對成熟,準入門檻較低,廠商較多,競爭激烈,導致硬件價格維持在較低水平,廠商利潤被壓縮。截至2021年5月,硬件廠商步入走量階段,并逐步獲取可觀的利潤。

軟件方面供應商為云服務、算法等提供商,如阿里云、華為云、中國電信(2.84, 0.00, 0.00%)等大型互聯網企業和通訊企業。隨著智慧停車企業承接項目量加大,其需采集大量的圖片,所以對整體服務器的性能要求較高,需有像阿里云等高性能、強延展性的云服務器支撐。面對此類型企業,智慧停車解決方案提供商議價能力弱。

由于提供智慧停車解決方案的企業較多,同質化嚴重,競爭激烈,導致多數商家開始價格競爭,迫使毛利率降低到約10%。為尋求更高的利潤,較大型的智慧停車解決方案提供商向運營服務延伸。運營智慧停車場能為企業帶來長期可持續和豐厚的停車費收入。

不僅如此,建設運營智慧停車場需要大量資金、強大的運營團隊、豐富的政府資源,所以準入門檻高,能做且做好的智慧停車企業較少。長遠來看,智慧停車行業龍頭企業將會是具備大量停車場資源、******產業鏈整合能力、完善運營體系的解決方案提供商。

中國正加快道路智能化設施建設,智慧停車行業將因下游需求爆發而迎來高速增長。根據中國停車網數據顯示,2020年城市級停車項目總計1,007項,項目類型以設備類為主,為588項,其次是停車場經營權轉讓類項目,為164項。

城市級項目具備大體量特點,其中城市級機械車庫招標項目金額的中位數為4,000萬元,所以下游強需求將帶動智慧停車行業發展。2019年,北上廣深智慧停車平均覆蓋率僅為35%,遠未能使停車位達國際車位理想比例1:1.3,未來仍有較大的增長空間。

在智慧停車場建設加大及傳統停車場改造的雙重推動下,智慧停車場覆蓋率將快速上升,帶動智慧停車系統的出貨量

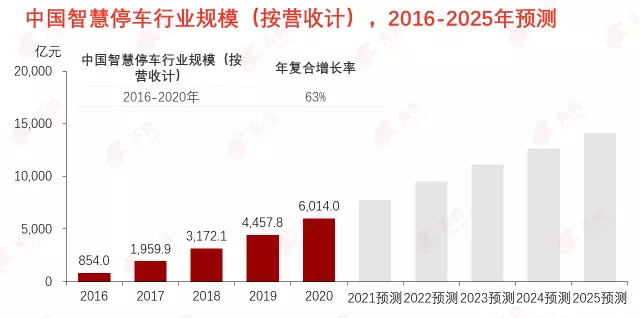

中國智慧停車市場規模(按營收計),從2016年的854億元上漲至2020年的6,014億元,年復合增長率為63%。中國智慧停車市場規模主要由智慧停車系統銷售和運營停車場所得的停車費構成。根據業內專家描述,未來,智慧停車系統銷售營收僅占智慧停車企業的小部分,***重要的收入來源是利用智慧停車系統******運營停車場,使停車場周轉率大幅度提高,從而帶來大量停車費收入。

為解決停車難的民生問題,政府一方面鼓勵傳統停車場改造為智慧停車場,另一方面通過政府和社會資本合作的方式加大智慧停車場的建設。在2021年5月21號發改委等四部門頒布的《關于推動城市停車設施發展意見》中提到,到2025年,全國將基本建成配建停車設施為主、路外公共停車設施為輔、路內停車為補充的城市停車系統。

在改造及建設的雙重推動下,智慧停車場必然替代大部分傳統停車場。屆時,智慧停車場滲透率與覆蓋率將得以快速提升。頭豹預測,到2025年,智慧停車場滲透率(新建智慧停車場數量占新建停車場比例)將達96%,覆蓋率(智慧停車場數量占總停車場數量比例)將提高至99%。

智慧停車場的快速滲透將帶動智慧停車系統的出貨,智慧停車系統出貨量將隨之快速增長,而智慧停車企業因運用智慧停車系統運營停車場,帶來的停車費收入規模將超萬億。

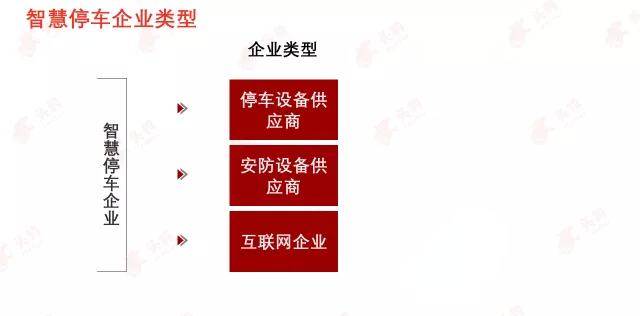

中國智慧停車行業競爭者主要分停車設備供應商、安防設備供應商和互聯網企業三大類型

停車設備供應商掌握多數的停車場資源,且具備豐富的停車場運營經驗,競爭優勢較為明顯。

互聯網企業通過免費送、維修、運營快速擴張,但是未來在資金寒冬的背景下難以為繼。三免模式下盈虧平衡點高。智慧停車設備價格高,更換次數頻繁且停車場零散,導致獲客成本高,而高成本則導致流量增速慢,所以免費送設備獲取流量難以持續。

智慧停車行業仍處于高速發展階段,總體呈零散化、區域化、整體集中度不高的特征,各企業正不斷搶占資源。智慧停車行業競爭格局與地產行業相似,每個智慧停車企業負責一片小區域,難以達到較強的覆蓋度。隨著政府資金的支持及銀行貸款的支撐,頭部智慧停車企業能拿到更多資金去搶占停車場資源,擴大市場份額。同時頭部智慧停車企業亦能通過收購底部企業獲得資源,進一步提高行業集中度。

中國停車位數量增長遠不及汽車保有量上漲速度,形成巨大缺口,迫切需要增添新的停車位

近年來中國民用車保有量持續增長,停車位數量增長遠不及汽車保有量上漲速度,形成巨大缺口。中國民用車保有量增長速度自2016年起開始放緩,但仍保持9%以上增長。截至2019年,中國每千人汽車保有量僅為173輛,遠低于美國的837輛、日本的591輛。因此,未來中國汽車保有量仍有較大的增長空間。

反觀中國停車位數量的增長遠低于汽車保有量的增長,造成停車位缺口逐步擴大。2020年,停車位增添約1,564萬個,但民用車保有量卻增加多達2,000多萬輛,停車位缺口上升500萬個。2020年,中國車位規模與汽車保有量比例為1:0.4,國際理想比例為1:1.3,中國遠未達國際標準,所以中國停車位數量仍有大幅增長的空間。

智慧停車系統能在相對低成本和短時間下,通過網聯技術,整合現有資源,正確引導車主尋找泊位,盤活車位利用率,側面增加停車位。一套智慧停車系統約為3萬元,相較于新建停車場,在現有停車場基礎上進行智慧化升級改造的成本更低、建設周期更短,是更具性價比的方案。

據停開心在四線縣城的項目統計,自停車場運用智慧停車系統后,停車場車位周轉率從原來1.5-2次/天提升至7.5-8次/天,周轉率提高4倍,大大增加車位的供給量。智慧停車******地解決了停車位數量短缺的問題,未來滲透率將不斷提高。

分享

分享